生意社:热轧板带材企业利润偏低 部分亏损企业有减量行为 (12.15-12.19)

热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷价格小幅上涨。据生意社商品行情分析系统,截止12月19日,国内热轧板卷市场均价3320元/吨,周环比下跌0.598%;国内冷轧板市场均价3902.5元/吨,周环比下跌0.951%。

二、影响价格变动的因素:

基本面

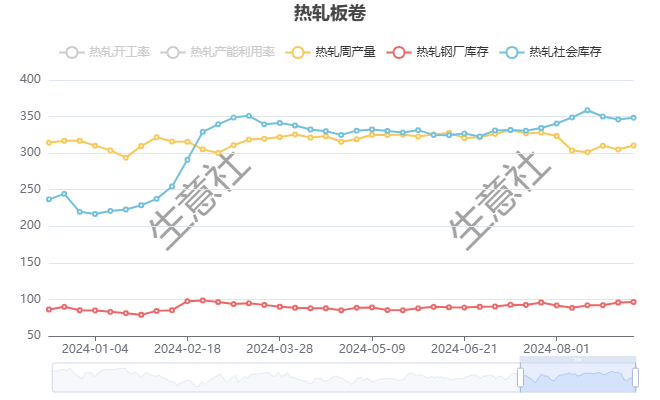

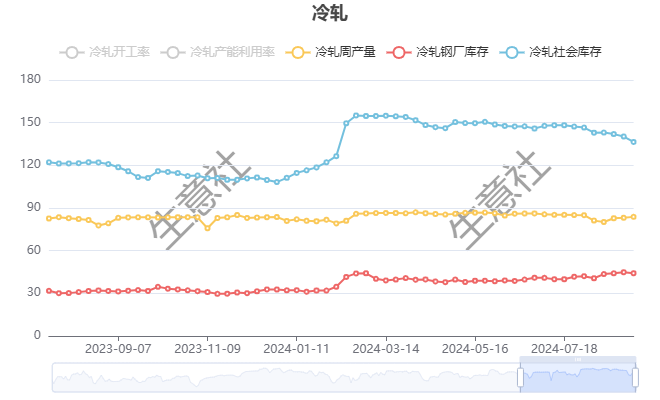

根据生意社了解的最新数据显示,本周热轧社会库存307.3吨,周环比下跌5.76万吨,周产量291.91万吨,周环比下跌16.8万吨;本周冷轧社会库存129.04万吨,周环比下跌1.22万吨,周产量85.52万吨,周环比上涨0.76万吨。

本周,唐山主要仓库及港口同口径钢坯库存125.08万吨,周环比增加3.03万吨。

本周,五大钢材品种供应797.97万吨,周环比下降8.25万吨,降幅1%;总库存1294.78万吨,周环比降37.31万吨,降幅2.8%;消费量为835.28万吨,降0.5%;其中建材消费环比增2.4%,板材消费环比降2%。

成本面

供应方面,本周五大钢材品种供应797.97吨,周环比下降8.25万吨,降幅1%。本周五大钢材品种产量除螺纹、中板外周环比均有所下降,核心驱动在于,季节性检修处于进行中,同时部分钢厂铁水转移,导致个别品种产量增加。库存方面,本周五大钢材总库存1294.78万吨,周环比降37.31万吨,降幅2.8%。本周五大品种总库存周环比有所下降:厂库周环比下降,降幅主要来自螺纹钢贡献。社库周环比下降,降幅同样主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为835.28万吨,降0.5%;其中建材消费环比增2.4%,板材消费环比降2%。本周五大品种表观消费呈现建材增板材降的局面。

从Mysteel热轧平衡表测算看,1月份国内消费与表需或将经过风险释放而呈现缓和的过程,按照结构走,则是先下后维稳回升。偏弱筑底再企稳的原因主要在:1、1月消费预期疲软,市场则形成风险先释放,再小幅累积的过程;2、目前国外消费有所下降,直接出口与间接出口量预期则会下降,“以价换量”的结构存在,外部消费会有所下滑;3、国内消费见底后,相对低价与低风险,则会引发部分投机消费。因此总体而言,对于价格趋势或将处于前低后平稳,重心或将小幅下移。

三、后市预测

需求同比下降的季节性特征难以扭转。基本面上,产库双降,年底钢厂检修计划较多,供需弱平衡格局暂时不会被打破。短期内美联储降息预期升温与国内重要会议临近形成宏观面双重支撑,盘面止跌回升,钢市上行逻辑逐步强化。预计下周全国热轧板卷价格震荡偏强运行。